< 1. 1980年代、世界を変えた首脳達 >

前回、バブル崩壊と救済が繰り返されて深刻な事態になっていることをみました。

今回は、なぜこのようになったかを探ります。

これでバブル崩壊の考察を終えます。

< 2. 世界の緩和マネー >

上のグラフ: 茶色の線がOECD+BRICsの合計マネーサプライで、青線が世界のGDP。

マネーサプライが上昇している時に3回のバブルが起きている。

そして2008年以降、歴史上はじめて先進国全体がGDPを超えるマネーサプライを供給し続けている。

現在は中央銀行バブルの最中だと警鐘を鳴らすエコノミストが増えている。

下左のグラフ: 大国はベースマネー(マネタリーベース)を競うように拡大している。

下右のグラフ: 赤線は世界のマネーサプライ。

第一章 はじめに

先進国(日米など)に格差拡大と累積財政赤字の増大が深刻化していることがわかりました。

これが緩和マネーの増大と金融セクターの膨張と関係していることもみました。

さらに、この始まりは高々1980年代に始まったことも知りました。

この異常な事態は最近の人為的なこと、つまり国と中央銀行の政策の変化が起因してることも知りました。

事の起こりは米国にあり、さらに経済理論が様変わりしたことにある為、理解することは難しい。

ここでは、先進国の政治経済の大きな変化を取り上げ、何が元凶なのか、何が経済と金融政策を変えてしまったのかを探ります。

< 3. 世界のヘッジファンド >

第二章 なぜこのようなことになったのか?

皆さん、不思議に思いませんか?

世界を巻き込む巨大なバブル崩壊を繰り返し、また国内の所得格差を著しく拡大させている国は何処でしょうか?

それは民主主義と資本主義の先進国である米国です。

その結果、トランプ大統領が誕生したも言えるのです。

これは他人事ではなく、放置すればいずれ我が身に起きることなのです。

この事態は米国がリードでして来た二つの金融政策に端的に現れています。

バブルが起きる原因はどこにあったのか?

大きな要因の一つは、緩和マネーの巨大化でした。

中央銀行はバブル崩壊後の景気刺激策として大量の緩和マネーを市場に供給して来た(マネーサプライ)。

バブルが過熱する時は、必ず投機家が巨額資金(自己資金の20~30倍の借金)を金融商品に投じて高騰を煽っていました。

単純に考えて、彼らが自己資金内で運用する分には、高騰はそれほど起こらず、例え暴落が起きても破産の可能性は著しく低くなります。

つまり、バブルの過熱も崩壊もなくなります。

それではなぜ投機家はそのような莫大な借金が可能になったのでしょうか?

大きな要因の一つは、政府が高レバレッジ率を許して来たからです。

政府は金融セクターの要望に従ってあらゆる規制緩和をこれまで行って来た。

それではなぜ政府と中央銀行はこのような危険を冒すようになったのでしょうか。

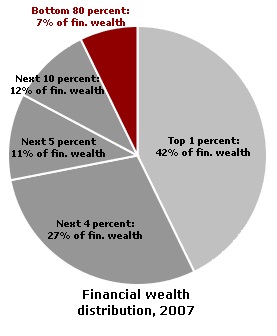

< 4. 2007年度、米国の資産格差 >

上位1%の金融資産は、米国の42%になった。

第三章 危険を冒す政府、肥え太る人々

なぜ政府と中央銀行は危険を冒してまで、巨大な緩和マネーを投じ、金融の規制緩和を行うようになったかを見てみましょう。

この様変わりした政策については経済学派のケイジアンとマネタリスト、米国の民主党と共和党、ドイツと米国、日銀総裁の白川(元)と黒田(現)で意見が対立し、賛否が別れています。

これら論争を理解することは困難でも、現実に悪化する状況を直視すれば、また背景を理解出来れば、自ずと答えは見えて来るはずです。

出来れば良質な経済書をお読みください。

私が読んだ参考図書を末尾に紹介します。

政策が変わっていった背景を簡単にみます。

第一段階 1970年代より、先進国が金本位制を止めたことにより、緩和マネーの巨大化が可能になった。

最初に1971年のニクソン・ショックで米国が金本位制を止め、1978年から先進国が続いた。

これにより各国の中央銀行が金の備蓄量を気にせず貨幣を発行出来るようになった。

中央銀行は貨幣供給量の調整で物価対策と通貨対策、景気刺激策を自由に出来るようになった(マネタリズム)。

これ以前、各国は金本位制を幾度も止めては、また復帰を繰り返して来た。

第二段階 1979年から米国のFRBが貨幣供給量を制御するマネタリズム(フリードマンが唱えた経済政策)により、スタグフレーション(失業率上昇と物価上昇が併進)を収め、景気を回復させた。

これ以前の経済政策は、米国のニューディール政策に代表される、政府が市場に介入し公共投資や賃金アップ(労働組合奨励)などで需要を喚起するケイジアンが主流であった。

第二次世界大戦まではこれが功を奏したと言えるのですが、戦後の世界経済は好調後に、インフレからスタグフレーションへと突入した。

先進国の産業・経済界と保守派は、これをケイジアンからマネタリズムへの転換の絶好の機会と捉えた。

第三段階 1980年代より、先進国は「自由放任主義」を掲げる保守的な政策に転換した。

スタグフレーションの原因の一つに、強い労働組合による旺盛な賃金上昇があったとされ、先進国の産業・経済界はこぞってこの抑制を政府に訴えた。

彼らにとって、経済疲弊の病根は強い労働組合と公営企業の赤字であった。

また第二次世界大戦後の英国や米国は、日増しに高まる日独の輸出攻勢で経済は勢いを失っていた。

これを挽回するために、英国のサッチャー(1979~)、米国のレーガン(1981~)がマネタリズムと自由放任主義を推し進め、やがて他の先進国も追従した。

自由放任主義とは、市場は規制を受けない自由競争状態であればあるほど経済の効率が高まり、発展するとの考えです。

すべてを自由競争に委ねれば、企業家は意欲を増し、商品価格は低下し、経済効率は上昇し、経済は発展すると信じた人々は、また政府の裁量と財政規模を縮小すべしとした。

彼ら指導者は国営企業の廃止や労働組合の制限、産業・金融の規制緩和を推し進め、景気刺激策として公共投資から貨幣供給へと軸足を移した。

日本だけは後者のマネタリズムへの転換を日銀が拒んでいたので、公共投資を継続した。

確かに、経済を安定的に発展させるには成長に見合ったマネーサプライは不可欠ですが、行き過ぎた緩和マネーが問題であり、その限度、効能と弊害について意見が分かれています。

第四段階 米国では金融家達が徐々に政治を支配するようになっていた。

米国の金融家(銀行家)と大資産家らは、ロービー活動と選挙応援を通じて20世紀初頭より政治力を高めており、レーガン以降、その力は強力になっていた。

彼らは米国の経済復活には世界的な競争に勝つ必要があり、この為に世界大恐慌後(1929年~)の数々の経済・産業・金融の規制を撤廃すべしと政府に規制緩和を求め続けた。

保守的である共和党の方がより規制緩和を行い自由放任主義的な政策を採ったが、多くの民主党政権でも後退には至らなかった。

この規制緩和は多岐にわたりますが、そのポイントは国民の犠牲を防止する規制の廃止、一方で金融家の自由な投機を阻害する規制や監督を廃止したことです。

一例としてはシャドーバンキング(ヘッジファンド)の暗躍、高レバレッジが最近の金融危機の大きな要因になっている。

他に自由放任主義の施策としては企業経営者の報酬アップ(ストックオプション)、労働運動の制約、富裕層減税による累進課税のなし崩しがある。

現段階 こうしてバブル崩壊がほぼ10年毎に起こり、中央銀行は膨大な緩和マネー、政府は財政出動で金融救済と景気刺激策を繰り返すようになった。

こうして金融セクターが潤い巨大化し、富める者は益々富むようになり、さらなる政治支配が可能になった。

例えば、バブル崩壊後の2009年から2012年までの収入増加のじつに91%が、米国の最富裕層上位1%の懐に収まった。

このような状況では、米国の多くの政治家も経済学者も現状の自由放任主義とマネタリズムに追従することで主流に成り得る。

これになびく日本も同様です。

これが米国と、米国に追従する日本や他の先進国の状況です。

< 5. 2013年度、子供の貧困率 >

米国は世界で2番目に高く、日本は9番目に高い。

第四章 まとめ

結局、ここ40年ほどの金融家らによる政治と経済の転換は、著しい所得格差と莫大な累積赤字を生んでしまった。

そして多くの先進国では高い失業率と低経済成長がほぼ定着した。

さらに政治には国民の意向が反映されなくなり、失望の果てに日本、米国、ヨーロッパで右翼や国粋主義が台頭するようになった。

我々が今行わなければならないことは、先進国の金融セクターの横暴を止める政策を政府に採らせることです。

その対策の為には世界が一致団結して新たな金融政策、秩序ある競争を生み出す適切な世界的な規制と累進課税を採ることです。

経済学者スティグリッツは「これから始まる『新しい世界経済』の教科書」で、抜本的な改革案を提示しています。

次回に続きます。

*6

参考図書

*「国家は破綻する 金融危機の800年」カーメン・M・ラインハート著、2011年刊。

内容: 世界中の国家の破綻、デフォルト、金融危機、通貨暴落、高インフレの全体像をデーターで俯瞰させている。

感想: 破綻が頻発している事実に驚かされたが、破綻のメカニズムの定性的な解説がなく、経済の素人には面白くないかもしれない。

*「ささっと不況を終わらせろ」ポール・クル-グマン著、2015年刊。

内容: バブル崩壊後の不況対策について、幾多の事例を参考にしながら主に米国について批判的に解説している。

感想: 様々な破綻が読みやすく語られ理解し易い。またクル-グマンの立ち位置が見えてくる。

*「2020年 世界経済の勝者と敗者」ポール・クル-グマンと浜田宏一著、2016年刊。

内容: 二人が米国、EU、中国の経済、アベノミクスについて対談している。

感想: 対談集なので底が浅く、二人の議論が噛み合っていないように思う。

クル-グマンは概ねアベノミクスが最善の方策であり期待もしている。

気になるのは彼が日本の達成を困難と見ていることと、次のバブル到来を危険視していないことです。

*「これから始まる『新しい世界経済』の教科書」スティグリッツ著、2016年刊。

内容: 米国の経済政策(自由放任主義とマネタリズム)を批判し、米国と世界経済の復活を目指す改革案を提示している。

感想: 現状の経済の問題点を多角的に分析し、それぞれに対策を提言している。

しかし要点を絞って書いている関係で、専門の経済用語の知識がなければ理解が困難です。